Jeszcze niedawno pamięć RAM i NAND była jednym z najbardziej przewidywalnych elementów kosztu produkcji elektroniki użytkowej. Od jesieni 2025 roku sytuacja zaczęła się zmieniać w tempie, które zaskoczyło nawet największych producentów. Ceny komponentów pamięci wystrzeliły, a rynek zaczął działać w trybie ciągłej rywalizacji o dostęp do zasobów.

W tym układzie smartfony przestały być równorzędnym odbiorcą pamięci. Stały się jednym z wielu segmentów, który musi konkurować o DRAM z serwerami AI, centrami danych i dostawcami infrastruktury chmurowej.

Ceny pamięci wystrzeliły, a produkcja elektroniki zmienia tempo

W ciągu kilkunastu miesięcy rynek przeszedł zmianę, którą widać szczególnie w kosztach komponentów. Moduł 16 GB DDR5, który jeszcze rok wcześniej kosztował kilkadziesiąt dolarów, dziś potrafi przekraczać poziom 200 dolarów. W przypadku NAND sytuacja wygląda podobnie, choć dynamika wzrostów różni się w zależności od segmentu. W praktyce oznacza to, że producenci urządzeń końcowych muszą podejmować decyzje, które jeszcze niedawno nie były konieczne na taką skalę. Dotyczy to zarówno strategii cenowych, jak i planowania wolumenów produkcji.

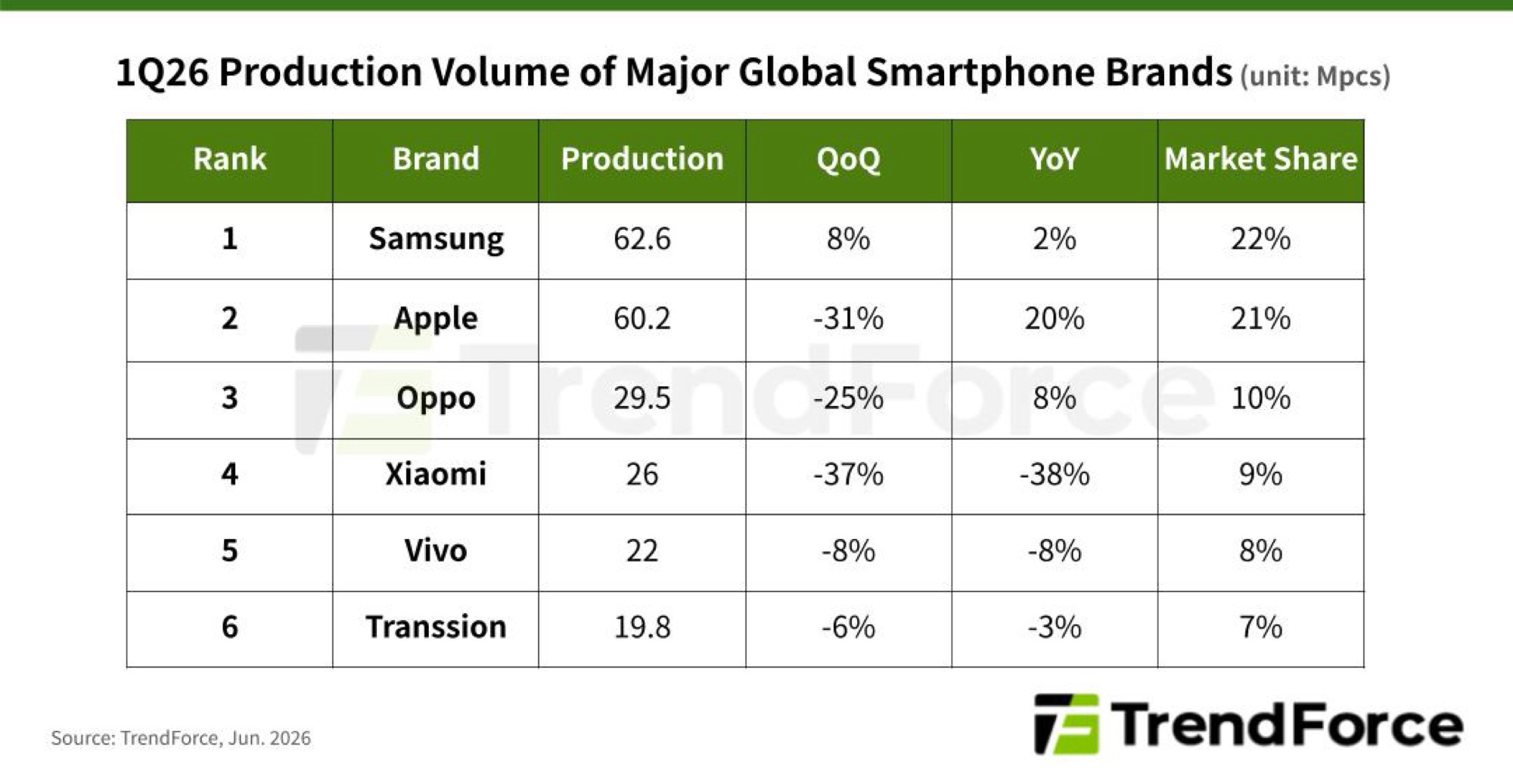

Analiza TrendForce pokazuje, że w pierwszym kwartale 2026 roku globalna produkcja smartfonów wyniosła 284 miliony sztuk, co oznacza niewielki spadek rok do roku. Ten pozornie umiarkowany wynik maskuje jednak znacznie większe różnice między producentami.

Analiza przeprowadzona przez TrendForce pokazuje, jak kryzys wpłynął na różnych producentów smartfonów.

Xiaomi i producenci budżetowi odczuwają najsilniejsze ciśnienie kosztowe

Najbardziej widoczne skutki zmian w cenach pamięci widać w segmencie urządzeń o niższej marży. W tym obszarze każdy wzrost kosztu komponentów szybciej przekłada się na decyzje produkcyjne.

Xiaomi ograniczyło produkcję o około 38 procent względem poprzedniego roku, co stanowi jeden z najbardziej wyraźnych spadków w całym zestawieniu. Podobny kierunek widać u Vivo, gdzie redukcja sięgnęła około 8 procent. W przypadku marek operujących w bardziej konkurencyjnym segmencie cenowym, elastyczność marży jest ograniczona, a każda zmiana kosztów pamięci wymusza szybkie korekty planów.

Samsung i Apple idą w przeciwnym kierunku

Na drugim biegunie znajdują się producenci, którzy mają większą przestrzeń do przerzucania kosztów na końcowego klienta lub operują na wyższych marżach jednostkowych. Samsung zwiększył produkcję o około 2 procent rok do roku, utrzymując stabilny poziom dostaw mimo presji kosztowej. Apple zanotowało wzrost aż o 20 procent, napędzany popytem na serię iPhone 17 oraz silną pozycją w segmencie premium, gdzie presja cenowa jest mniej odczuwalna dla popytu.

Różnica między tymi segmentami pokazuje, jak bardzo rynek smartfonów przestał być jednolitym polem gry. Każdy poziom cenowy reaguje inaczej na te same zmiany w łańcuchu dostaw.

Zapasy maskują skalę problemu, ale tylko na chwilę

Według TrendForce część producentów wciąż korzysta z zapasów DRAM zgromadzonych przed skokiem cen. To spowolniło pełne przeniesienie kosztów na urządzenia końcowe i złagodziło pierwsze uderzenie kryzysu. Ten efekt działa jednak krótkoterminowo. Gdy zapasy zaczną się wyczerpywać, różnice między producentami mogą się pogłębić, a decyzje o ograniczeniu produkcji lub zmianie specyfikacji urządzeń staną się częstsze.

Źródłem obecnych napięć nie jest wyłącznie tradycyjny cykl podaży i popytu. Dużą rolę odgrywa dynamiczny wzrost zapotrzebowania na pamięć ze strony infrastruktury sztucznej inteligencji. Systemy trenowania modeli i obsługi zapytań wymagają ogromnych wolumenów DRAM i NAND, które trafiają do zupełnie innego segmentu niż urządzenia konsumenckie. To przesunięcie popytu wpływa na cały łańcuch produkcyjny półprzewodników i ogranicza dostępność komponentów dla producentów elektroniki użytkowej.

Rynek wchodzi w fazę selekcji

TrendForce przewiduje, że globalna produkcja smartfonów w całym roku może spaść nawet o kilkanaście procent. W takim scenariuszu nie wszystkie marki utrzymają dotychczasową strukturę portfolio bez zmian w kosztach lub specyfikacji urządzeń.

Najbardziej stabilne pozostają firmy, które operują w segmencie premium lub mają silną kontrolę nad łańcuchem dostaw. Segment budżetowy pozostaje najbardziej podatny na wahania, a różnice między producentami mogą się dalej pogłębiać.

Spodobało Ci się? Podziel się ze znajomymi!

Pokaż / Dodaj komentarze do:

Kryzys DRAM rozdziera rynek smartfonów. Apple rośnie, Xiaomi tnie produkcję o 40%