JPMorgan doradza Intelowi drastyczną zmianę, aby wycofał się z produkcji własnych układów i skupił na rozwoju działalności działu Foundry, co miałoby przynieść korzyści zarówno Intelowi, jak i TSMC.

Według analityków JPMorgan, potencjalne odrodzenie biznesu litograficznego Intela, nawet przy wsparciu rządu USA, nie będzie stanowić poważnego zagrożenia dla dominującej pozycji TSMC na rynku produkcji chipów. Wręcz przeciwnie, powrót Niebieskich do gry może okazać się korzystny dla tajwańskiego giganta, ponieważ zmniejszy obawy regulatorów dotyczące potencjalnego monopolu TSMC.

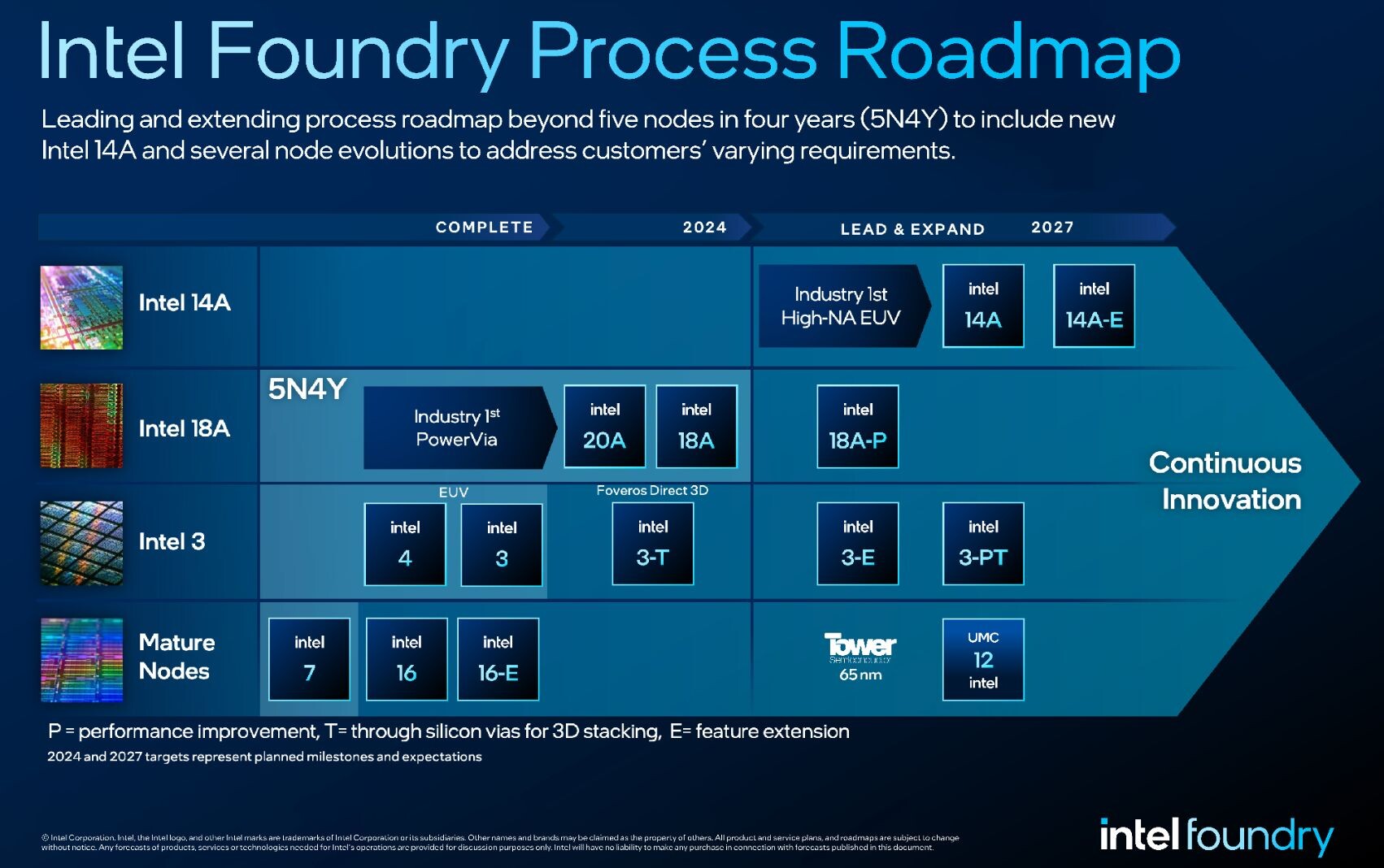

Jak donosiliśmy już w tym tygodniu, administracja Donalda Trumpa zainteresowała się udziałami w Intelu, chcąc w ten sposób wzmocnić amerykańskiego producenta chipów. Jednak, jak podkreśla JPMorgan, problemy giganta z Santa Clara wykraczają poza kwestie finansowania. Kluczowym wyzwaniem pozostaje "brak sprawnej egzekucji procesów produkcyjnych", co od lat ogranicza zdolność firmy do rywalizacji z TSMC w najbardziej zaawansowanych technologiach.

JPMorgan doradza Intelowi drastyczną zmianę, aby wycofał się z produkcji własnych układów i skupił na rozwoju działalności działu Foundry.

TSMC w cieniu oskarżeń o monopol

TSMC od dłuższego czasu utrzymuje pozycję lidera w produkcji chipów najnowszej generacji, więc nie powinno dziwić, że po sługi tajwańskiego przedsiębiorstwa sięgają tacy giganci jak Apple czy NVIDIA, a nawet Intel. Paradoksalnie jednak dominacja ta przynosi także kłopoty, bo w ocenie JPMorgan nie przekłada się to na ceny akcji TSMC, ponieważ rynek obawia się monopolistycznej pozycji firmy, która z kolei budzi zainteresowanie regulatorów i ryzyko działań antymonopolowych. W tym kontekście rozwój produkcji chipów przez Intela mógłby odciążyć TSMC od zarzutów monopolizacji rynku i poprawić wizerunek branży jako bardziej konkurencyjnej.

Intel’s entry into foundry is actually a benefit for TSMC – JPMorgan

— Jukan (@Jukanlosreve) August 21, 2025

The “revival” of Intel’s foundry business as a potential threat to TSMC is likely overstated by the market.

On August 21, JPMorgan’s Technology and Telecoms team said in its latest report that Intel Foundry’s… pic.twitter.com/B7k6eNBR2u

Co musi zrobić Intel?

Zdaniem analityków, aby odzyskać wiarygodność u klientów, Intel powinien skupić się na usługach litograficznych, jednocześnie porzucając produkcję chipów. Podkreślają, że w pierwszej kolejności firma musi skoncentrować się na starszych węzłach technologicznych (np. 5 nm i 3 nm) i następnie zbudować stabilną bazę zamówień i konsekwentnie dowozić rezultaty, udowadniając, że jest w stanie produkować chipy nie tylko dla siebie, ale i dla zewnętrznych projektantów. Zdaniem JPMorgan problemem pozostaje jednak fakt, że Intel, jako firma tradycyjnie skupiona na własnych produktach, ma trudności z myśleniem w kategoriach producenta chipów, gdzie liczy się koszt, elastyczność i niezawodność.

Finanse wciąż pod kreską

W 2024 roku tzw. wolne przepływy pieniężne Intela były mocno ujemne, gdyż wynosi -15,7 mld USD w całym roku fiskalnym i -10,9 mld USD w ujęciu TTM (ostatnich 12 miesięcy). Choć w II kwartale 2024 roku strata wyniosła -2,4 mld USD, pod kierownictwem CEO Lip-Bu Tana udało się poprawić wynik do -1,5 mld USD. Największym obciążeniem były zakupy sprzętu i nieruchomości, które pochłonęły 3,6 mld USD. Widać więc, że firma jest w bardzo trudnej sytuacji i jeśli nie podejmie zdecydowanych kroków, może się to dla niej skończyć tragicznie.

Pokaż / Dodaj komentarze do: Intel może porzucić produkcję własnych procesorów. JP Morgan doradza drastyczny krok